热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

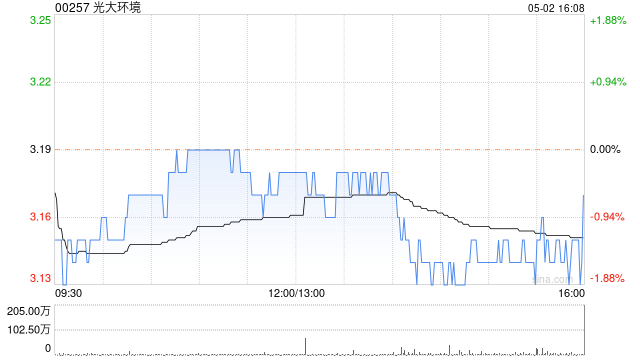

美银证券发布研究报告称,把光大环境(00257)目标价由4.4港元降至3.3港元,投资评级由“买入”降至“跑输大市”。该行下调对公司今明两年每股盈利预测10%及9%,最新预测较市场共识低8%,反映污水处理量及盈利率下降、光大绿色科技盈利率下降、转废为能盈利率下跌、今年债务本上升及光大水务资本开支上升。

杠杆可以放大收益,但同时也会放大风险。因此,在使用配资平台时,投资者必须谨慎管理风险。他们应该只使用他们可以承受损失的资金,并制定明确的交易策略。

该行指出,对光大环境更为负面的观点,基于预测全年核心每股盈利跌11%、全年每股派息或因减值风险减少逾11%,料今明两年股息率在没有减值影响下也跌至5.3及5.6厘的不吸引水平,对比同业北京水务集团(00371)的6.4厘。该行料公司短期面对盈利压力,纵使中期资金流会因资本开支减少而改善。该行指出,公司主席11月年届60岁退休年龄,公司2022年更换主席录13亿元减值。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 配资股票交易平台

文章为作者独立观点,不代表炒股配资网观点